こんにちわ!じまろーです。

投資について、わかりやすく、しかもすごいシンプルに教えてくれる本に出会いました。

それを書いた人は、「えいごであそぼ」(NHK)の博士、厚切りジェイソンさんです。

今回紹介させていただくのは、下の本です。

「ジェイソン流 お金の増やし方」

厚切りジェイソン

本書の著者である厚切りジェイソンさんは、1986年生まれで、わたしより9歳も年下ですが、すでに家族全員が働かなくても食べていけるだけの資産をがあります。つまりFIREを達成されています。

厚切りジェイソン

1986年生まれ。飛び級でミシガン大学入学。最初の就職はGEで、そこから投資はじめる。その後、日本で芸能人とITベンチャーの取締役。投資はじめて13年目の2019年に家族全員(5人)まとめての経済的自立(FIRE)達成。

13年ですって。夢ありますね。しかも、家族5人分ですよ。

そんな、ジェイソンさんのお金の増やし方。

この記事は、下のような方に向けて書いています。

こんな方におすすめ

- サラリーマンで投資はじめたい。

- 投資に時間はかけたくないです。

- FIREって、わたしでもできますか?

- 一体、何をどう買えばいいですか?

お金を増やす目的

なぜ、お金を増やすのか。

もちろん、FIREができればベストですが、そんなに簡単な道ではありません。

FIREとは

FIREとは

「Financial Independence and Retire Early」の略

一生暮らすのに困らないような金持ちになることではなくて、資産運用で得られる不労所得で生活費をまかなえること。

FIREするための必要な資産の目安

「年間支出の25倍」➡「4%ルール」というものです。

年間支出の25倍の資産があれば、それを年利4%で運用することで、運用益だけで生活費をまかなえるので、元々の資産は目減りしないということです。

つまり、年間400万円で暮らせるなら、1億円があればOKということです。

年間200万円で暮らせるなら、5000万円でFIRE達成できるということで、夢ありますよね。

FIREの目的とは

経済的に自立するということは、単純に働かなくていいということだけではありません。

FIREの目的

- 将来のお金の心配がなくなり、安心感を得る。

- やらされる仕事から、やりたい仕事を選ぶことができるようになる。

- 気持ちに余裕ができ、精神的な豊かさを得る。

「精神的な豊かさ」これが、FIREの真の目的ですね。

お金を増やすたった3つの手順

やることは、たったの3つです。

3つの手順

- 支出を減らして

- 残りのお金を投資に回して

- 待つ!

支出を減らす

先にも述べたように、経済的自立をゲットするためには、年間の支出を減らすことで、「4%ルール」でいう達成金額が大幅に減ります。

厚切りジェイソンさんの2021年6月の支出は、27万7463円(住居費、保険含まず)だそうです。

主な内訳は下の通り。

- 食費:106,160円

- 光熱費:29,138円

- 通信費:2,884円

- 教育費:52,150円

わたしが思っていた、FIRE達成した人の支出額でないですね。

支出を減らすコツは、下の3つです。

支出を減らすコツ

- 支出を可視化する。

- 収入が増えても、生活レベルを上げない。

- 節約術を実行。

支出を可視化する。

人は、知らず知らずのうちに使っているお金をいうものがあるそうです。

それを気付くには、まず、資産管理アプリで、ざっくり支出を把握して無駄を洗い出します。

ジェイソンさんは、「Money Tree」というアプリを使われているそう。わたしは、「Money Forward」というアプリを使っています。無料範囲で十分使えて、かなり便利です。

使い始めの頃は、いつ契約したか分からないようなクレジットカードの年間費や、使っていないサブスクリプションサービスの費用などが、がんがん引き落としされていて、その無駄の多さに愕然としました。

この無駄を省けば省くほど、FIRE達成金額が減っていく。

モチベーション上がるでしょ。

収入が増えても生活レベルを上げない

収入が増えると、欲しいものを買って生活水準を上げることで欲求を満たそうとする。しかし、それもすぐに当たり前になって、もっともっと欲しくなって、「さらに生活水準を上げるためにお金が必要だ」と感じるようになってしまう。

これは、以前要約した「3つの幸福」にも書かれてあった「ドーパミン」の闇の部分ですね。ドーパミンをコントロールすることが大切ですね。

-

3大幸福物質を出しまくって幸せに!「精神科医が見つけた3つの幸福」【要約】

こんにちわ!じまろーです。 幸せになりたいですか?なりたいです! そうですよね。そんな方には、この本です。 本書の主役は、下記の脳内物質の方々です。 ドーパミン オキシトシン セロトニン 彼らは、「 ...

続きを見る

ジェイソン流節約術

これは、本気です。13年間という短期でFIRE達成のためには、この実行力が必要です。

ジェイソン流節約術

- 自動販売機やコンビニでペットボトル買わない。

- コンビニに行かない。

- 交通手段は、まず歩くことを考える。

- より安いスーパーで大量買い&割引き狙い

- スペックが変わらないなら、安い代替品を買う。

- 洋服は買わない。

- 飲み会には基本行かない。

- ジムは、歩くことか、公園。

- サブスクリプションは見直す。

- ポイント倍増にだまされない。

- 欲しいものは、少し安くなるのを待つ。

- 家族がお金に対して同じ価値観をもつ。

特に12番目が、大事ですね。家族でお金に関してもっと話し合おうって思いました。

残ったお金を投資にまわす

そして、手順の2番目です。

投資といっても、何に?どのように?って思いますよね。

それも簡単です。

投資の方法

ネット証券でインデックスファンドに「長期・分散・積立」投資をするだけ。

ネット証券

- 楽天証券

- SBI証券

の2つがおすすめです。

わたしは、楽天証券つかってます。

インデックスファンド

- バンガード・トータル・ストック・マーケットETF(通称VTI)

- 楽天・全米株式インデックス・ファンド(通称:楽天VTI)

の2つがおすすめ。ジェイソンさんは、VTIを買っています。

VTIと楽天VTIの違い

- VTI(ETF)

手数料が安い(信託報酬0.03%)。ドルでしか買えないので両替が必要。分配金の自動再投資ができない。 - 楽天VTI(投資信託)

VTIより少し手数料が高い(信託報酬 約0.162%)。積立購入および分配金の自動再投資が圧倒的に楽にできます。

どちらに投資しても、投資先は同じで、アメリカの約3800以上の企業に広く投資することになり、アメリカの市場全体に分散投資していることになります。分散投資することで、1つの企業に自分の資産を託すことにならないので、リスクを分散できるメリットがあります。

楽さを選ぶか、少しの面倒をしてでも手数料が安いのを選ぶかは、人それぞれです。この2つは、Youtubeやいろいろなブログなどで比較されているので、気になる方はぐぐってみてください。

本書では、楽天証券を使って、申し込みから、実際に「楽天VTI」を購入する手順を画像付きで説明されていて、初心者の方は、それを見るだけで楽天VTIを買うことができます。楽天VTIは、積立NISAで購入できるというメリットもありますね。

アメリカ株を奨める理由

日本株ではなく、アメリカ株を推す理由があります。

アメリカ株推しの理由

- MicrosoftのPC使って、Appleの携帯使って、Googleで調べて、Amazonで買って、YoutubeやInstagram、Twitterなど、身の回りのかなりの時間を費やしているものたちが、アメリカの大企業で、世界中に浸透している。つまり、アメリカ全体を買うことは、世界を買うこととほぼ同じ。

- アメリカ企業のCEOの報酬は、株価と連動していることが多い。つまり、アメリカ企業のCEOは株価を上げるのに必死になる。これが、アメリカ株の株価を上昇させる。

- これまで、アメリカは、世界恐慌、リーマンショック、コロナショックなどの暴落も乗り越え、今まで右肩上がりで上昇を続けている。

- アメリカでは、VTIへの組入銘柄が、常に業績のいい企業に入れ替えられ、業績の悪い企業は組入銘柄から外される。つまり、いつも業績のいい企業で構成されているということ。

積立投資の力(ドルコスト平均法)

一定額を決めて定期的に積立投資する方法のことを「ドルコスト平均法」と言います。ドルコスト平均法の力を簡単に説明したいと思います。

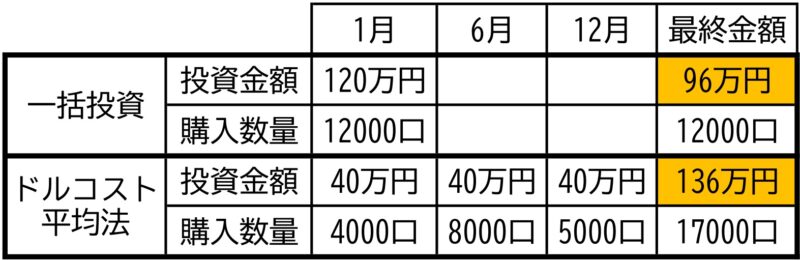

下のグラフは、基準価額の変動を単純化したものです。

1月に100円の基準価額が、6月に50円まで下がって、12月に80円まで戻った場合で考えます。つまり、大暴落が起こって、年初よりも2割落ちた状態で終わった1年です。

手持ちの120万円を投資する場合で「一括投資」と「積立投資(ドルコスト平均法)」を比較します。(手数料とか無視してます)

一括投資の場合

1月に120万円で一括購入します。100円のものが12000口購入可能です。その100円が、年末には80円となっているので、80円×12000口=96万円です。24万円マイナスです。

ドルコスト平均法(積立投資)の場合

1月、6月、12月に40万円ずつ購入します。購入数量は、それぞれ、4000口(40万円÷100円)、8000口(40万円÷50円)、5000口(40万円÷80円)となり、年間合計で17000口購入できます。

80円×17000口=136万円です。年間で2割も下落しているのに16万円のプラスです。すごいでしょ。

これを考えると、暴落に強い投資方法は、ドルコスト平均法となります。

直線で上昇するような相場の場合は、一括投資の方が利益が出ますが、暴落が起こらないとは誰にも言えません。

最終的に暴落を乗り越えることが分かっているならば、暴落は資産を増やす絶好の機会ととらえることもできます。

待つ

あとは、待つだけです。

一番資産を増やすのは、「とにかく売らないこと」これに尽きるとのこと。売るたびに売買手数料や、税金(利益の20%!)が引かれて、いろいろロスがでるからです。

ジェイソンさんは、約15年間投資で資金を増やした状態で、コロナショックを体験しています。

そのときは、毎日15年続けて積み上げた利益が毎日すごい額吹き飛んで行って、「一切投資せずに、現金で持っていた方が良かった」と思ったくらいつらい時期があったそうです。

それでも売らずに持ちこたえて、今はコロナ前よりも資産が増えている。

持ちこらえられた理由は、上で説明したように、どんな大暴落からも回復してきたアメリカ市場の強さを信じていたからですね。

株価の暴落にあわてて売ってしまうことを「狼狽売り」と言い、投資の上で、一番してはいけないことと言われています。

「待つ」というのも簡単ではないですね。

まとめ

いかがでしょうか?

シンプルですよね。ジェイソンさんは、個別株は一切していないそうです。

VTI一本。

問題は、暴落時のメンタル維持ですね。

2022年は、それほど相場は良くないというニュースをよく耳にします。

怖いという気持ちはあります。

しかし、ドルコスト平均法の力は強力です。

暴落時こそ、資産を大幅UPさせるチャンス。これがドルコスト平均法。

毎月定額で積み立てること。これが狼狽売りせずに暴落を乗り切るための切り札です。

まだ、投資を始めていない方は、本書を読んでぜひ一歩踏み出してみてはいかがでしょうか。